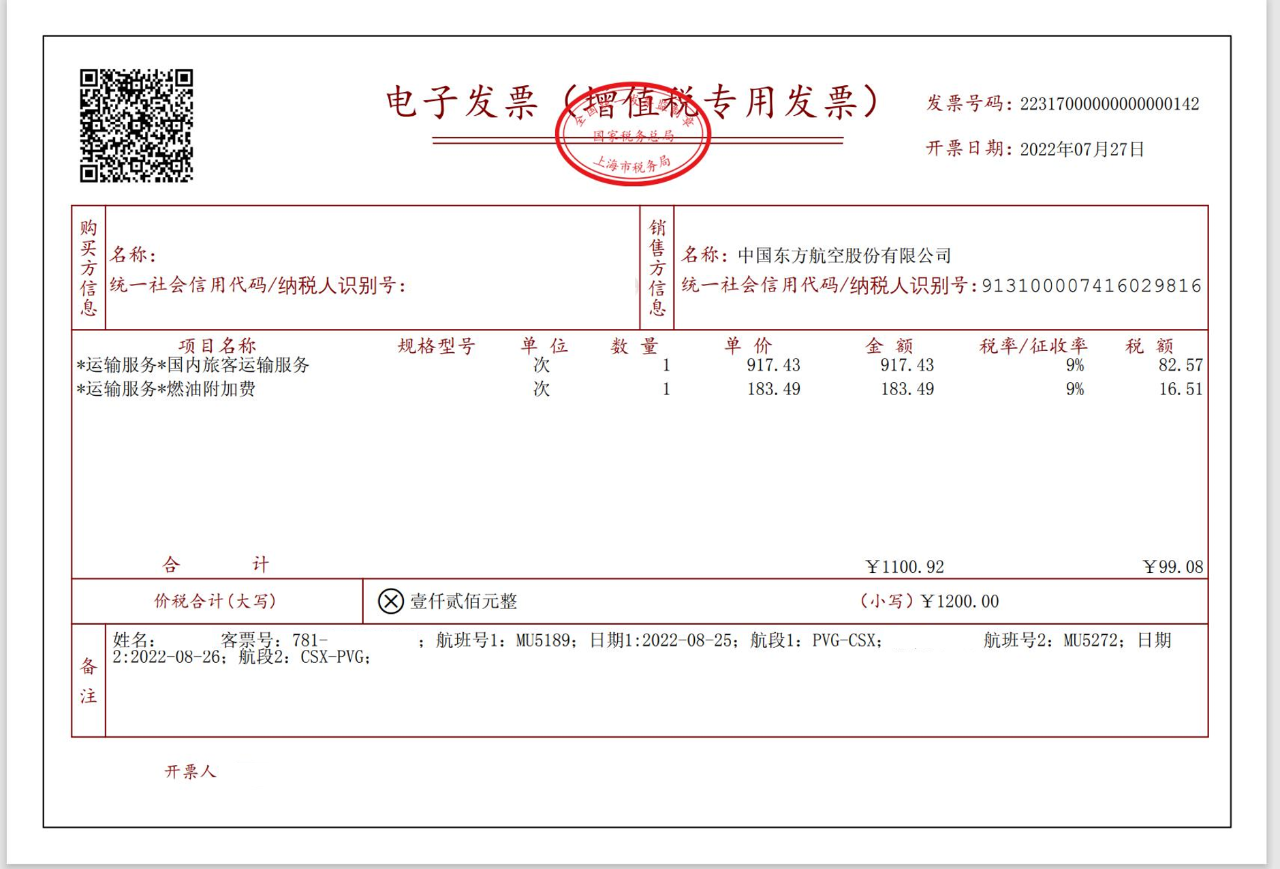

一、增值稅專用發(fā)票

根據(jù)《財(cái)政部 稅務(wù)總局 海關(guān)總署關(guān)于深化增值稅改革有關(guān)政策的公告》(財(cái)政部 稅務(wù)總局 海關(guān)總署公告2019年第39號(hào))第六條第一項(xiàng)規(guī)定,納稅人購(gòu)進(jìn)國(guó)內(nèi)旅客運(yùn)輸服務(wù),其進(jìn)項(xiàng)稅額允許從銷項(xiàng)稅額中抵扣。納稅人取得增值稅專用發(fā)票的,以發(fā)票上注明的稅額為進(jìn)項(xiàng)稅額。

取得數(shù)電票(增值稅專用發(fā)票),數(shù)電票的法律效力、基本用途等與現(xiàn)有紙質(zhì)發(fā)票相同。帶有“增值稅專用發(fā)票”字樣的數(shù)電票,其法律效力、基本用途與現(xiàn)有增值稅專用發(fā)票相同。

民航發(fā)展基金屬于政府性基金,不計(jì)入航空運(yùn)輸企業(yè)的銷售收入,不征收增值稅。增值稅遵循“征扣一致”的基本原則,上環(huán)節(jié)征多少,下環(huán)節(jié)扣多少,上環(huán)節(jié)不征稅,下環(huán)節(jié)不扣稅。因此,民航發(fā)展基金不納入進(jìn)項(xiàng)抵扣的范圍。提供國(guó)內(nèi)旅客運(yùn)輸服務(wù)的航空企業(yè)在收取票款時(shí)一并代收的民航發(fā)展基金,可以選擇開具分類編碼為613的不征稅增值稅電子普通發(fā)票。《商品和服務(wù)稅收分類編碼表》中,不征稅項(xiàng)目類別下分類編碼簡(jiǎn)稱為“代收民航發(fā)展基金”

納稅人購(gòu)進(jìn)國(guó)內(nèi)旅客運(yùn)輸服務(wù),取得增值稅專用發(fā)票,按規(guī)定可抵扣的進(jìn)項(xiàng)稅額,在申報(bào)時(shí)填寫在《增值稅納稅申報(bào)表附列資料(二)》“(一)認(rèn)證相符的增值稅專用發(fā)票”對(duì)應(yīng)欄次中。

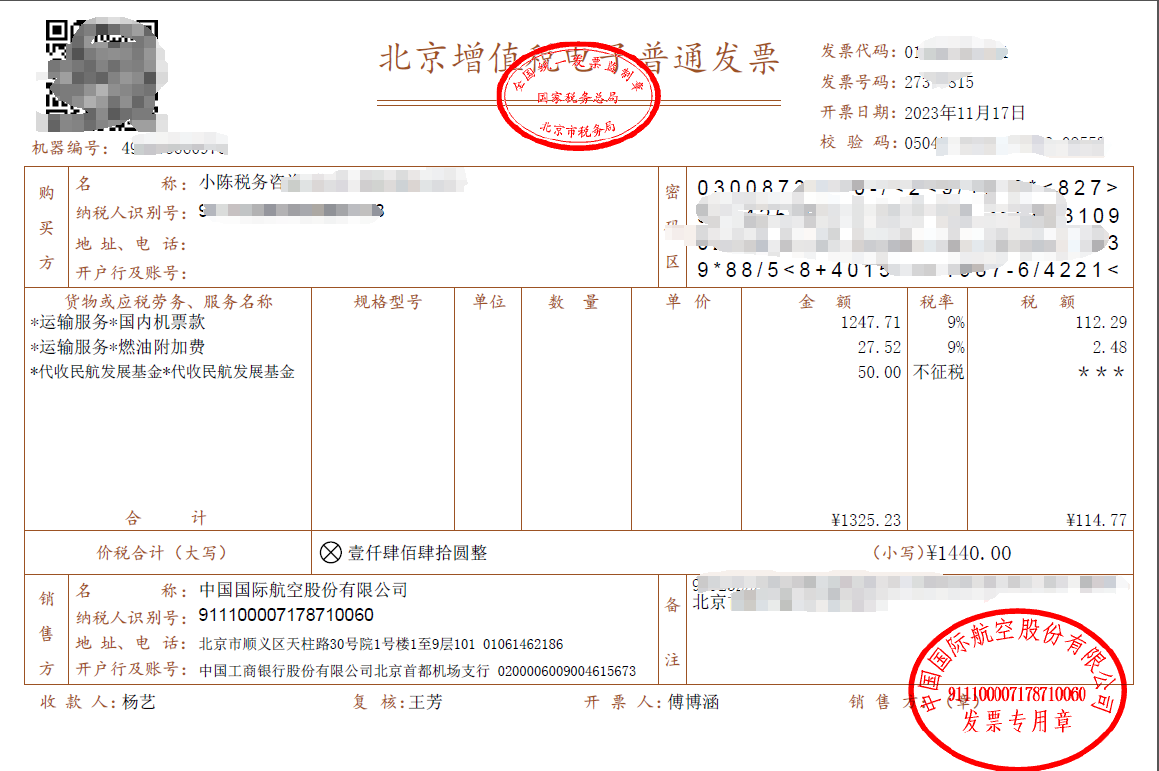

二、增值稅電子普通發(fā)票

根據(jù)《財(cái)政部 稅務(wù)總局 海關(guān)總署關(guān)于深化增值稅改革有關(guān)政策的公告》(財(cái)政部 稅務(wù)總局 海關(guān)總署公告2019年第39號(hào))第六條第一項(xiàng)第1目規(guī)定,取得增值稅電子普通發(fā)票的,為發(fā)票上注明的稅額。

取得增值稅電子普通發(fā)票,按規(guī)定可抵扣的進(jìn)項(xiàng)稅額,在申報(bào)時(shí)填寫在《增值稅納稅申報(bào)表附列資料(二)》第8b欄“其他”中,同時(shí)需要填寫第10欄統(tǒng)計(jì)欄次。

注意:根據(jù)《國(guó)家稅務(wù)總局關(guān)于國(guó)內(nèi)旅客運(yùn)輸服務(wù)進(jìn)項(xiàng)稅抵扣等增值稅征管問(wèn)題的公告》(國(guó)家稅務(wù)總局公告2019年第31號(hào))第一條第二項(xiàng)規(guī)定,納稅人購(gòu)進(jìn)國(guó)內(nèi)旅客運(yùn)輸服務(wù),以取得的增值稅電子普通發(fā)票上注明的稅額為進(jìn)項(xiàng)稅額的,增值稅電子普通發(fā)票上注明的購(gòu)買方“名稱”“納稅人識(shí)別號(hào)”等信息,應(yīng)當(dāng)與實(shí)際抵扣稅款的納稅人一致,否則不予抵扣。

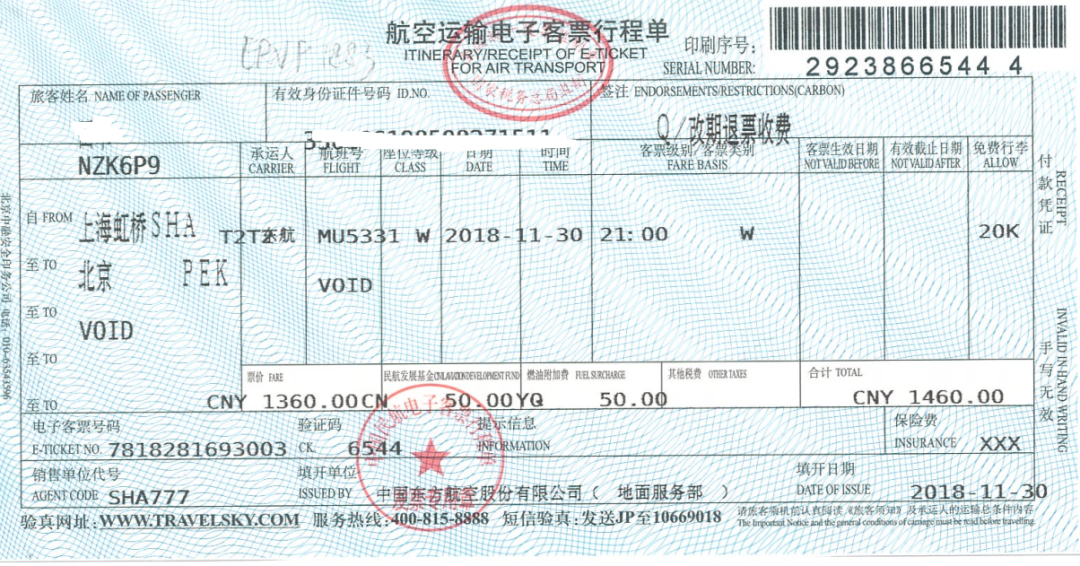

三、航空運(yùn)輸電子客票行程單

根據(jù)《財(cái)政部 稅務(wù)總局 海關(guān)總署關(guān)于深化增值稅改革有關(guān)政策的公告》(財(cái)政部 稅務(wù)總局 海關(guān)總署公告2019年第39號(hào))第六條第一項(xiàng)第2目規(guī)定,取得注明旅客身份信息的航空運(yùn)輸電子客票行程單的,為按照下列公式計(jì)算進(jìn)項(xiàng)稅額:

航空旅客運(yùn)輸進(jìn)項(xiàng)稅額=(票價(jià)+燃油附加費(fèi))÷(1+9%)×9%

《航空運(yùn)輸電子客票行程單》由國(guó)家稅務(wù)總局監(jiān)制并按照納入稅務(wù)機(jī)關(guān)發(fā)票管理,機(jī)票行程單正式上線是旅客購(gòu)買國(guó)內(nèi)航空運(yùn)輸電子客票的付款及報(bào)銷的憑證。

《航空運(yùn)輸電子客票行程單》納入稅務(wù)機(jī)關(guān)發(fā)票管理,是旅客購(gòu)買國(guó)內(nèi)航空運(yùn)輸電子客票的付款及報(bào)銷的憑證。旅客購(gòu)買電子客票,付款后應(yīng)向出票單位索取《行程單》;《行程單》為一票一單,遺失不補(bǔ)。納稅申報(bào)時(shí)填入《增值稅納稅申報(bào)表附列資料(二)》第8b欄“其他”“稅額”列同時(shí),還需將上述內(nèi)容填入本表第10行“(四)本期用于抵扣的旅客運(yùn)輸服務(wù)”。

在航空運(yùn)輸電子客票行程單中,票價(jià)、燃油附加費(fèi)和民航發(fā)展基金是分別列示的。以航空運(yùn)輸電子客票行程單上注明的運(yùn)輸服務(wù)發(fā)生日期(而不是填開日期),確定其對(duì)應(yīng)的旅客運(yùn)輸服務(wù)能否抵扣進(jìn)項(xiàng)稅。

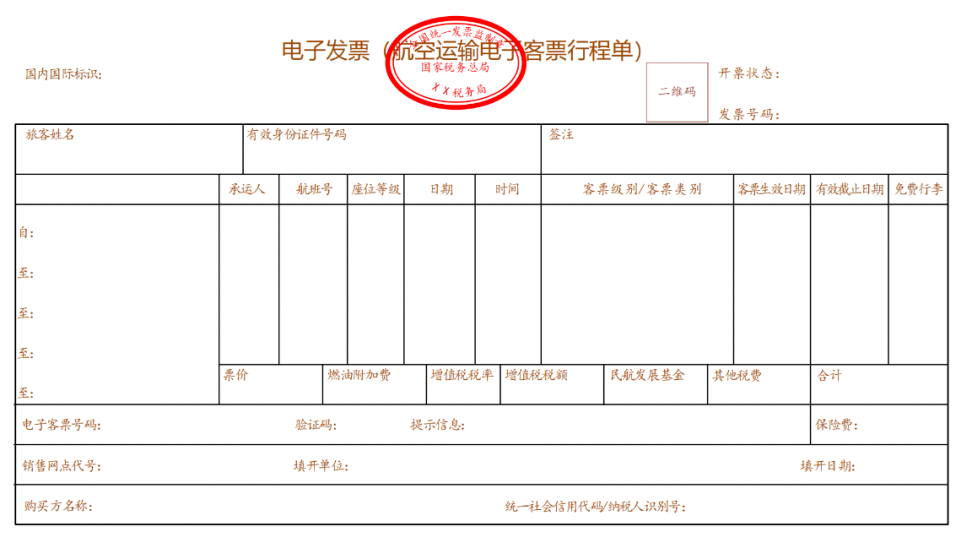

數(shù)電票(航空運(yùn)輸電子客票行程單):

(數(shù)電票的法律效力、基本用途等與現(xiàn)有紙質(zhì)發(fā)票相同。帶有“航空運(yùn)輸電子客票行程單”字樣的數(shù)電票,其法律效力、基本用途與現(xiàn)有航空運(yùn)輸電子客票行程單相同。)

實(shí)操:登錄各大航空公司APP,爭(zhēng)取開具電子發(fā)票(不管什么形式的電子發(fā)票),盡量不要老版的紙質(zhì)《航空運(yùn)輸電子客票行程單》(容易造假,計(jì)算抵扣,復(fù)雜)。

飛機(jī)票抵扣注意事項(xiàng):

第一,只有國(guó)內(nèi)旅客運(yùn)輸服務(wù)才可以抵扣進(jìn)項(xiàng)稅。國(guó)際運(yùn)輸適用零稅率或免稅,上環(huán)節(jié)運(yùn)輸企業(yè)提供的國(guó)際運(yùn)輸未繳納增值稅,也就不存在下環(huán)節(jié)進(jìn)項(xiàng)抵扣的問(wèn)題。

第二,除增值稅專用發(fā)票和電子普通發(fā)票外,其他的旅客運(yùn)輸扣稅憑證,都必須是注明旅客身份信息的票證才可以計(jì)算抵扣進(jìn)項(xiàng)稅,納稅人手寫無(wú)效。

第三,航空運(yùn)輸?shù)碾娮涌推毙谐虇紊系膬r(jià)款是分項(xiàng)列示的,包括票價(jià)、燃油附加費(fèi)和民航發(fā)展基金。因民航發(fā)展基金屬于政府性基金,不計(jì)入航空企業(yè)的銷售收入。因此計(jì)算抵扣的基礎(chǔ)是票價(jià)加燃油附加費(fèi)。

第四,除扣稅憑證和進(jìn)項(xiàng)稅計(jì)算方法的特殊規(guī)定外,對(duì)于旅客運(yùn)輸?shù)倪M(jìn)項(xiàng)稅抵扣原則,需要符合現(xiàn)行增值稅進(jìn)項(xiàng)抵扣的基本規(guī)定。比如用于免稅、簡(jiǎn)易計(jì)稅的不得抵扣;用于集體福利、個(gè)人消費(fèi)、非正常損失等情形的不得抵扣等等。

第五,根據(jù)《國(guó)家稅務(wù)總局關(guān)于國(guó)內(nèi)旅客運(yùn)輸服務(wù)進(jìn)項(xiàng)稅抵扣等增值稅征管問(wèn)題的公告》(國(guó)家稅務(wù)總局公告2019年第31號(hào))第一條規(guī)定,“國(guó)內(nèi)旅客運(yùn)輸服務(wù)”,限于與本單位簽訂了勞動(dòng)合同的員工,以及本單位作為用工單位接受的勞務(wù)派遣員工發(fā)生的國(guó)內(nèi)旅客運(yùn)輸服務(wù)。根據(jù)《中華人民共和國(guó)企業(yè)所得稅法實(shí)施條例》第四十三條規(guī)定,企業(yè)發(fā)生的與生產(chǎn)經(jīng)營(yíng)活動(dòng)有關(guān)的業(yè)務(wù)招待費(fèi)支出,按照發(fā)生額的60%扣除,但最高不得超過(guò)當(dāng)年銷售(營(yíng)業(yè))收入的5‰。

第六,納稅人取得旅行社、航空票務(wù)代理等票務(wù)代理機(jī)構(gòu)依6%稅率開具的代理旅客運(yùn)輸費(fèi)用電子普通發(fā)票,是購(gòu)進(jìn)“現(xiàn)代服務(wù)-商務(wù)輔助服務(wù)”,不屬于購(gòu)進(jìn)國(guó)內(nèi)旅客運(yùn)輸服務(wù),不能作為抵扣憑證。

如下圖品名分類編碼簡(jiǎn)稱應(yīng)為運(yùn)輸服務(wù)(稅率9%),開具了紀(jì)紀(jì)代理服務(wù)(稅率6%)不得抵扣。

本文網(wǎng)址:http://www.3377r.cn/news_view_373_221.html